谁能夺得2022游戏渠道头筹?

微软以687亿美元(约4365亿人民币)作价收购动视暴雪,这笔巨额相当于微软14个月的利润.

多数媒体评论都聚集在如下几个方面——

1、这是全球游戏行业迄今为止最大的收购案;

2、微软成为全球游戏收入第三的游戏公司,超过了网易和任天堂;

3、还有微软CEO纳德拉的豪言壮语“动视暴雪的游戏IP将是微软进入元宇宙很好的入口。”

事实上,这桩交易除了这三个方面之外,还有一个意外之喜:动视暴雪将成为微软第四个优质游戏渠道和分发平台。

微软目前有Xbox主机和微软商店两大游戏渠道分发平台,以及《我的世界》。微软允许《我的世界》开发者借助游戏开发MOD、组建、建模作品并在游戏内进行交易.类似于iOS开发者将软件放到AppStore中售卖。微软表示《我的世界》开发者至今已卖了3.5亿美元MOD,最高的一个制作组两个月分成了100万美元,仅次于“元宇宙第一股”Roblox。

这次收购动视暴雪后,微软将拥有在PC游戏渠道方面,仅次于Steam的动视Origin游戏服务平台。Origin平台自2011年诞生以来,一直是享誉海内外的重量级游戏平台(由于特殊原因国内玩家体验并不好).可以认为,微软收购EA后,Origin将成为阻击PC游戏分发王者Steam最得力的游戏渠道。实际上,自2020年开始,微软会员服务XGP(Xbox Game Pass)就可以免费体验EA play订阅服务了。

动视EA旗下的Origin游戏平台

产业上看,微软不满足于在游戏行业软硬一体,还致力于将游戏内容和渠道合二为一,谋求产业链更大的话语权。虽然在过去十年移动操作系统竞争中,微软惜败于iOS和Android,并同时失去了同AppStore和Google Play这两大游戏分发渠道竞争的优势。Windows Phone商店随着诺基亚智能手机一起消失在了半导体历史上。

但是如今依靠收购和自有平台,微软仍然在游戏渠道之战中占有一席之地。

趋势上看,软硬一体、内容渠道共建已成为下一个世代游戏厂商们必须要做的课题。

微软、索尼、任天堂之于各自硬件主机和旗下游戏平台,一如腾讯、网易、哔哩哔哩、字节、心动之于各自的社交平台、门户、短视频和游戏社区。没有渠道的游戏,游戏触及不到玩家;没有游戏的渠道,渠道影响力减弱,也难言收益。

图源:网络

先发游戏厂商们正在不遗余力的构建各自的渠道,而那些没有专属独立渠道的厂商和没有自有内容CP的渠道,正在通过买量市场的撮合,开辟出一条和传统应用商店不同的宣发渠道,也正在发生强烈巨变。

2022年,应用商店,买量市场,厂商自有渠道,是此消彼长,还是东风压倒西风?对于一些游戏公司来说这是一道选择题,对于另一些来说则是:我全都要。

苹果商店还是最强游戏渠道?

App Growing《2021全球手游买量白皮书》数据显示,全球手游广告投放量增长64%的大背景下,iOS投放市场份额下降到21%。另据gamelook数据,2020年Q3季度iOS投放市场份额尚有42.03%。

投放市场份额腰斩背后是苹果商店作为渠道的经营策略发生了变化。

该报告仅简单分析认为,由于苹果商店调整了IDFA隐私政策更新,导致广告行业悲观情绪。

苹果于 2012 年创建的 IDFA被广泛使用在了数字营销领域。苹果隐私新政之前,广告商通过其可以跟踪 iPhone 用户在网站和应用上的行踪,并更好地定位广告并评估其效果。新政之后,用户可以自行选择不被跟踪。IDFA保护了用户隐私,也给广告商套上了枷锁。

对普通用户最直观的感受是,当你使用app或游戏时,会弹出“要求APP不跟踪”选项(图源:苹果官网IDFA)

苹果对外声称,2021年公司向开发者支付了600亿美元,同比增长33%。若以30%的佣金比例计算,2021年苹果App Store销售额最高可达857.1亿美元,而苹果单单凭借Apple Store赚取的抽成就有257.1亿美元。

另据摩根大通分析师的报告,苹果商店内的广告主要来自App Store搜索广告(Apple Search Ads,简称ASA)。这项广告收入每年仅有20亿美元。分析师预计2025年苹果广告收入将达到200亿美元。

通常而言,广告收入增长会影响内容本身的收益和公信力,如门户及视频网站的广告,或者国内安卓厂商渠道的广告。苹果如何在应用商店近千亿美金的销售收益和仅有的20亿美金广告收益间做取舍,是个不言自明的问题。

因此,这次投放市场份额下降对苹果来说,或是为了维持其商店排行公信力和天价销售额,而采取的有意调控措施。

苹果商店的另一项举措是受此前epic、腾讯等多家游戏公司对于其收取30%佣金是霸王条款的质疑,以及美国本土、欧洲、日本、韩国等地的反垄断机构也持续向苹果施压。苹果在2021年更新了分成比例。苹果推出“小企业计划”,将年度营收低于100万美元的开发者的抽成比例调低至15%。

不过据Sensor Tower测算,尽管超过98%的开发者属于中小开发者,但平台93%的销售额由前1%的开发者贡献。这1%的开发者包括谷歌、Facebook等巨头公司。此举既可以让苹果在中小开发者中建立信任,又能在获得各国反垄断机构的和解,还能继续让这1%的巨头开发者继续贡献利润。

2021App Store排名前十的应用和游戏,可以看到,基本都是大厂出品(图源:App Annie)

市场份额下滑收入却还在增长,主动调低佣金却依然能保证利润,苹果商店作为渠道,持续保证公信力和收益,无论对开发者还是广告主,都算是一个满意的答案。

不过,对于国产游戏开发者和广告主而言,2022年如果继续选择在苹果商店投放,将会面临更严格的监管。

“七麦数据”的“下架应用监控”数据显示,2021年最后一个季度,被苹果App Store下架的中国本土开发者游戏总量上超过16000个,每个月下架游戏应用数量超过5000个,较第三季度有了较大幅度的提升。

与苹果商店一家独大的情况不同,安卓商店国内国外风向不同。

国际上2021年Google play紧跟苹果商店下调了分成比例,同时由于安卓手机占有率较高,反映到游戏投放市场,安卓端手游和广告量激增。单款手游平均投放量基本持平,而ios下滑49%。

但国内安卓市场,特别是加入硬核联盟的厂商市场,基本沿用50:50的分成比例,非硬核联盟的小米也有30%。

相较苹果商店而言,国内安卓市场客单价低,但付费率也低,游戏广告主却面临高额佣金。

游戏厂商花了钱买不到好的服务,这就是为什么哪怕是金山游戏这样的老牌游戏公司,在被苹果商店下架游戏后宁可花几个月时间沟通三十多次,也不愿意将营销费用平摊到安卓市场的原因:不是苹果有多好,全靠同行“抬爱”。

买量市场,赢家通吃?

受苹果政策影响,Facebook母公司Meta计划于2022年开始,通过旗下Facebook、Instagram和Messenger等App,直接销售更多商品。

此前,出海游戏的主要买量渠道即Facebook、AdMob、AppLovin等社交平台和第三方商店。Facebook旗下软件开通应用内商店直接售卖商品之后,对游戏买量市场来说是一剂强心针。

事实上,应用内直接转化游戏买量渠道的打法,国内渠道比Facebook早得多。

2021年9月8日,昆仑万维宣布与字节跳动签订自研游戏《圣境之塔》独家代理运营协议,字节方面主要合作对象就是字节跳动全资子公司巨量引擎。《圣境之塔》是一款二次元开放世界元素的MMORPG手游,将于2022年Q1上线中国大陆地区,TAPTAP评分8.3。

昆仑万维2021年股价震荡,同比下降72.57%,官方希望凭借自研的精品游戏,和巨量引擎的优质渠道,打一场翻身仗。

2021年ChinaJoy主论坛上,巨量引擎发布报告称,字节跳动全系产品MAU已高达19亿,游戏直播总时长达78万小时。巨额流量加持下,报告认为,“巨量引擎通过游戏+视频、游戏+直播、游戏+IP等形式,把游戏厂商和内容创作者相连接,打造了极为丰富的游戏生态内核,在国内已有《最强蜗牛》《忍者必须死3》等多个成功案例。”

外界一直对应用商店和买量市场究竟谁能拔得头筹略有疑惑。

不过,据巨量引擎发布的报告显示,用户获取游戏的第一途径仍然是应用商店,占比超过30%,官网直接下载超过12%,搜索、信息流等买量渠道的占比均未超过11%,广告推广下载仅为3%。

这说明,买量市场相对于传统下载渠道并不占优,依然有较大发展潜力。

但是,新晋游戏公司抓住新渠道,在流量价格洼地时入场与渠道平台共同成长的机会窗口,随着新平台难产,变得不再容易。这或许意味着,舍弃应用商店,单纯依靠买量市场发展的游戏厂商,以后不会太多了。

头部厂商的重量级游戏产品,通常都是自有渠道、应用市场、买量市场大满贯式营销,获取市场主动权和最大收益之后再进一步巩固其在买量市场的地位,最终将这个市场变成一个赢家通吃的格斗场。

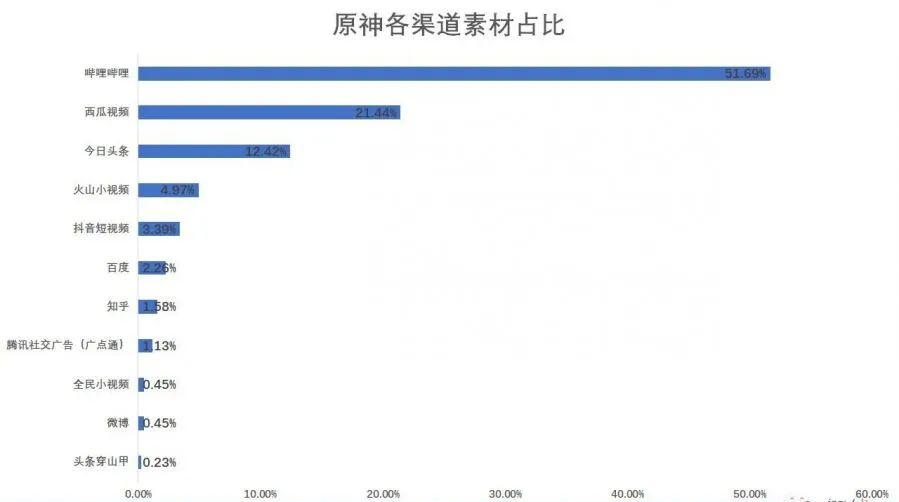

以米哈游为例。2020年,米哈游的《原神》下架国内主要安卓渠道,另辟蹊径选择了买量市场。但在隔壁苹果商店,《原神》开启全平台公测后,米哈游光iOS版广告素材就制作了超过400条。

数据来源:广大大-全球领先广告营销平台

除应用商店外,《原神》国内渠道中,哔哩哔哩的广告素材占比超过50%,要知道哔哩哔哩联运游戏和国内安卓渠道的分成比例相同,都是50:50。据竞核报道,选择前者的原因是“哔哩哔哩渠道的毛利润高于华为应用商店(安卓市场代表)的5-10%左右。”

另一个国内买量渠道则更为优惠,“TAPTAP则完全不需要渠道费,毛利润高达50%~70%”。竞核文中称。

在海外市场,米哈游同样沿用国内市场的买量技巧,维持应用商店的热度,加码买量渠道获得高曝光。

比如,《原神》在Google Ads投放的广告占比超过48%、Facebook超过23%,这两大平台的大流量和精准的数据分析,帮助米哈游在海外获得持续曝光。

在二次元氛围浓厚的日本秋叶原,米哈游选择刷墙做户外广告,作为二次元圣地,其品牌效应大于流量曝光。

《原神》在日本秋叶原海报

回过头来看,不是游戏公司不喜欢国内安卓渠道,而是他们有了利润更高、品牌曝光更好的渠道选择合作。

不过买量市场受外部环境依赖较大,应用商店有受控于平台的分成比例。游戏公司想要渠道配合的好,归根到底还是要建立自有渠道。

腾讯全系游戏敢于集体下架华为市场,是因为腾讯还有应用宝的商店、广点通和QQ微信两大买量渠道;心动接受米哈游投资也是希望能在TapTap上更好的营销;如今贵为国内游戏市场市值前三的哔哩哔哩和黑马字节游戏,都拥有自己的买量渠道,前景广阔。

而完美、三七、吉比特等一众A股老牌大厂,之所以股价动不动跳水,其中最大的变数,就是他们用来买量的钱与用来研发的钱如何平衡的问题。例如,据新浪财经,三七互娱游戏销售费用5年扩大70倍,而其股价仅从2021年3月的22元上涨到28.13元。

这些公司还没有奢侈到像微软一样去花4000亿买一个游戏渠道,或者像米哈游一样有足够的现金流去打广告买量。如不能建立自己的销售渠道,哪怕是投资一个门户或者是一家社区论坛,那么他们未来还是会走进营销费用高企,导致研发跟不上继而失去市场份额,最后引发股价下跌的怪圈。

要做渠道之王:不看内容只看钱?

游戏渠道嬗变,其实就是电子行业发展的一面镜子。

最初,游戏如《乒乓》只是工程师们茶余饭后在机房自娱自乐的产物,尚未形成产业。

到上世纪7080年代的游戏卡带时期,任天堂、雅达利的游戏机和卡带捆绑销售,奠定了如今游戏主机行业的基调:硬件不赚钱,靠售卖游戏软件赚钱。

上世纪90年代到2000年初,网吧、盗版音像店(00后并没有经历过游戏碟和周杰伦的专辑一起售卖的场景)和街机游戏厅进入中国,启蒙了第一代中国游戏玩家,但也让第一代游戏人,如开发《仙剑》系列的大宇公司,因为盗版侵蚀利润,行将倒闭;正版游戏们开始像快消品一样在杂志或地面打广告,比如《大众软件》附赠的《流星蝴蝶剑》;游戏厂商们有了初步的渠道意识。

音像店照片(图源:中国网)

2003年到2010年左右,PC互联网时代,盛大、腾讯、网易挖到了网络游戏的聚宝盆,游戏本体免费道具付费的思维,既改变了游戏生产方式,也改变了游戏传播方式:QQ,网易邮箱,各种小网站的flash侧边栏,厂商自有渠道伴随第一批入网用户成了童年记忆。

2015年以后,移动互联网时代,应用商店最初是人们下载游戏的首选;再后来,短视频软件、直播软件、种草社区还有视频网站,只要是可以放广告的地方,都是游戏广告的植入方式。

4399、逗游、快玩等游戏盒子,甚至自己投钱在短视频应用上打信息流广告,将用户吸引到盒子中再对游戏进行二次分发。

广告内容上,从图文介绍进化到了视频时代,从《贪玩蓝月》的明星劣质广告到现在单独定制广告PV,广告主题曲,务求让人过目不忘。

现在,游戏厂商们盯上的渠道,除了线上,也出现在了地铁站牌、商场墙面、电线杆上。

作为互联网时代为数不多比肩电商的现金牛产业,游戏公司的地面推广比外卖地推更有利可图,成了户外广告平台的优质客户,也暗合了游戏厂商们的无奈:线上流量太贵,不如回村刷墙实在。

网游刷墙广告

从游戏渠道简史来看,要做渠道之王,与其说不看内容只看钱,不如说渠道们相比于内容,更懂得赚钱。

谁更能帮助游戏内容变现,谁就能获得渠道最大的影响力和收益。

无论是8090年代的线下店,还是2000年后依托互联网服务的线上渠道,或者现时代的应用商店和买量广告联盟,可以说与内容本身关系不大,与内容的变现能力直接相关。

现在,渠道革命似乎又回到了微软初入游戏行业的90年代:游戏正版化和软件数字化之后,微软不必再担心盗版,现在微软更担心旗下的游戏放到哪个渠道售卖?毕竟现在微软在移动游戏市场式微,也没有自己的移动渠道。移动市场的自有渠道强如腾讯、网易,也一样需要在买量市场打广告露脸,何况毫无根基的微软移动。

不过这对微软来说问题不大:如果没有游戏,那就收购一个;如果没有渠道,那也收购一个。

不管收购还是自营,游戏渠道必须要有,必须要强,这都是历史的教训。

国内游戏的推广渠道

相关资料显示,1999年华盛顿雷德蒙德,微软前高管里克·汤普森订了一张前往美国红木城的机票。这是当时EA总部所在地。微软打算收购EA,结果被动视EA首席执行官约翰·里西蒂埃洛奚落了一番:“我和微软的人谈了可不止一次,但从来没见过你……你们这群人甚至都不知道怎么做主机……”

碰了一鼻子灰的汤普森于是又买了一张机票去日本京都,任天堂的总部。微软又打算收购任天堂。结果,双方沟通了七次之后,最后又被任天堂当时的掌门人山内溥拒绝了,称:微软缺乏对游戏行业的了解。

如今的微软是不是“对缺乏游戏行业的了解”已经不重要了,因为微软现在更有钱了。22年前没被说服的EA也拜倒在了美钞之下。

这个案例套用在游戏渠道上也是一样——游戏CP们对于内容本身的理解,或许比渠道商们强了不止一点。

但渠道商人们只要抓住一点就能千金买骨:

渠道知道怎么变现,但那群才华横溢的游戏CP们却不一定都知道。

参考资料

vgtime《<我的世界>社区创作者已累计卖出3.5亿美元mod》

竞核《解析超级买手游戏厂商:低估值、跨平台、渠道式微》

21财经《隐私政策收紧,数据挖掘与融通趋难,数字营销走向何方?》

北京晚报《大面积下架国产应用 苹果应用商店遭垄断质疑》

steam bot《为什么用Origin——那些EA独揽的PC游戏》

巨量引擎2021《chinajoy演讲:娱想象并肩》

智线《硬核买量如何助力【原神】制霸全球》

vgtime《1999年,当微软前去收购任天堂》