蓝月亮离职创立舒客,他一年卖出16亿元牙膏牙刷,还割了两个大机构韭菜

卖牙膏牙刷的舒客要去香港上市了。

2月8日,舒客母公司薇美姿实业(广东)股份有限公司(以下简称“薇美姿”)正式向港交所递交招股书,拟赴港上市。

薇美姿这个名字或许在大多数人眼里有些陌生,但旗下的两大核心品牌「舒客(Saky)」及「舒客宝贝(SakyKids)」却在大多数商超里随处可见。

此外,薇美姿除了以这两大品牌为支撑,还把业务从牙膏、牙刷延伸到牙贴、牙线、电动牙刷、漱口水等,基本覆盖了口腔护理的方方面面。

作为薇美姿主要收入来源的成人牙膏,产品的均价在20元左右;成人牙刷系列价格也没有超过30元。所以其产品类型就决定了要走大众路线。

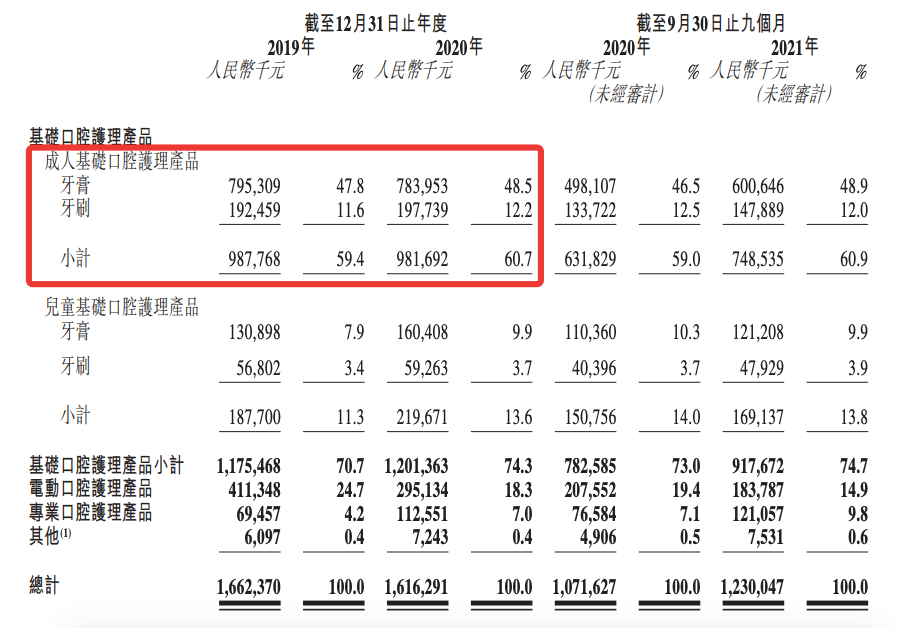

收入构成图

根据招股书显示,薇美姿的营业能力着实不低。在2019年、2020年和2021年前9个月的营收分别达16.62亿元、16.16亿元和12.3亿元;对应净利润5049.4万元、2.11亿元、亏损4.9亿元。

不过,对比在2015年营收就超过了20亿元,在2020年更是超51亿元的行业龙头云南白药牙膏,薇美姿的营收还是略差一筹。

业务模式

薇美姿的成长,离不开近年口腔护理行业的大发展。随着现代人对口腔卫生与健康的重视程度越来越高,口腔护理赛道也水涨船高,行业拐点即将到来。

去年以来,口腔护理行业融资不断,参半、美维口腔、Oclean智能牙刷、huggah呼嘎、BOP、牙博士等品牌先后获得资本加码。而这些冒出的新品牌背后,大多汇聚了红杉中国、高领、中金、软银中国、腾讯等明星资本。

资本的追逐、品牌的崛起,怎么看这都是一条热门的跑道。但与此同时,这也是一条竞争激烈的赛道。谁能在其中脱颖而出,到了今天,已不再是比拼单项环节的时刻了。

踩准了每一次市场的变革时机

2006年,从蓝月亮出来的王梓权创办了薇美姿,他还拉上了此前在蓝月亮里的同事曹瑞安(如今担任总经理)。如果从任职时间以及职位上来看,曾担任销售总监的曹瑞安极有可能还是王梓权曾经的上司。

在薇美姿成立之时,中国的牙膏市场正处在被国外品牌垄断阶段,高露洁、佳洁士、中华、黑人四家品牌几乎瓜分了国内60%以上的市场份额。直到云南白药牙膏的横空出世,才打破了这一局面。背靠“国家秘制配方”的大旗,再加上“高价、高质、高利”的三高定位,云南白药快速打开了国内牙膏市场。“云南白药牙膏”推出仅一年就创下8000万元的销售额,直逼国外四家龙头品牌。

国产品牌的奋起直上,或许也刺激了彼时进入市场的薇美姿。为错开云南白药的定价,薇美姿打出了“高端做形象、低端冲销量”的战略模式。例如同样打着护理牙龈功效的红参护龈牙膏就定价为17.5元,而维C营养牙膏则定价为8.9元,这样的二元定价策略,反而为薇美姿赢得了占据市场的机会。

随后,在2013年,薇美姿又推出了早晚牙膏系列产品。但这对于当时的国内市场来说,显然太早。这样创新性的理念,在口腔护理领域从未有过。这也意味着薇美姿在推出产品的同时,也需要教育市场。

对此,薇美姿采取的策略是投入重金在营销侧,通过签约贝克汉姆、李冰冰等大牌明星作为品牌代言人,快速打出了品牌知名度。

2015年,薇美姿又推出了舒客宝贝品牌,定位12岁以下儿童的口腔护理赛道。而在营销上,也足够契合儿童群体,首先是与曾经打过官司的郑渊洁和解,和舒克贝塔IP展开联名。还与国际儿童IP迷你特工队合作,创作《迷你特工队-细菌大作战》等。

之后第二年,几乎与usmile、素士在同时,薇美姿推出了第一款电动牙刷产品。2019年上线了Saky Pro声波电动牙刷,并推出了与Hello Kitty等IP联名的儿童电动牙刷。

回看中国口腔护理行业的一次次产品突破,从国产的高端科研牙膏、到国产电动牙刷,再到漱口水、美白牙贴等新式口腔护理产品,薇美姿可以算是踩中了每一次市场革新的机会。

从2006年起家至今,薇美姿也积累下了涵盖牙膏、牙刷、漱口水、口喷、牙贴、牙线、牙线棒、牙间刷、舌刮器的9条产品线。而这些对口腔护理全线覆盖的产品线,自然也成了薇美姿为自己构筑的品牌护城河。

不过,翻看薇美姿如今的收入来源,可以发现占据了其近一半收入的,仍是起家时的成人牙膏。以2019年和2020年为例,成人牙膏分别占据了薇美姿总收入的47.8%、48.5%。而同期,舒克儿童品牌的收入则占据了11.3%、13.6%。

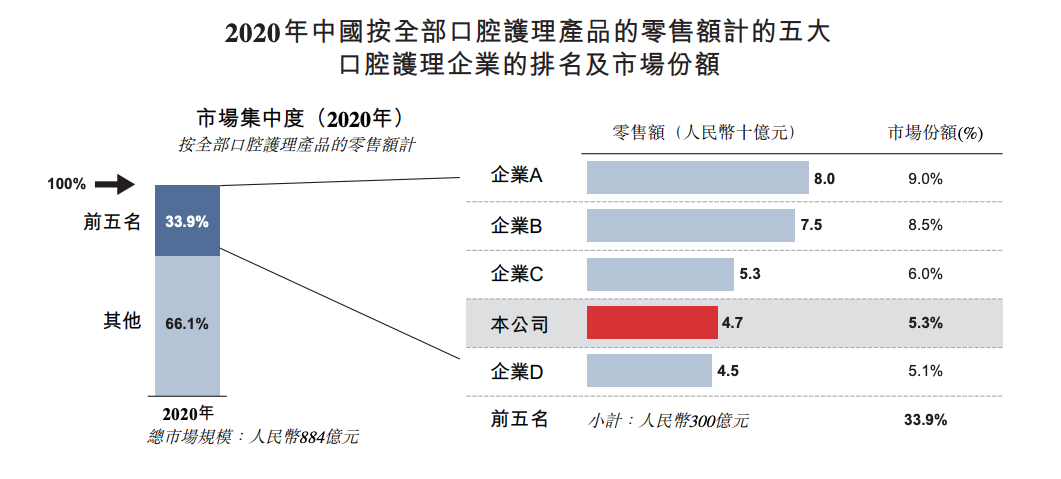

值得一提的是,根据弗若斯特沙利文数据,在中国儿童口腔护理市场中,以2020年零售额计,薇美姿以20.4%的市场份额,位居第一。但在2020年全部口腔护理企业中排名第四,市场份额为5.3%。

市场份额

随着未来口腔健康意识提升,儿童市场或许同样存在巨大的可能空间。特别是当新兴的国产品牌usmile等,还没开始在儿童电动牙刷这一细分市场发力时。

不稳定的生意链路

薇美姿能够从拥挤的牙膏市场里走出,并且踩中市场的每一次痛点,已不单是靠定价策略和营销手段就能决定的了。还需要击穿其生意链路,从中需求答案并看到可能的危机。

想要赢得市场,首先靠的就是产品能够俘获用户心智。根据薇美姿招股书显示,52.2%的舒客消费者年龄在30岁或以下,并且65.6%的舒客消费者为女性消费者。所以薇美姿的研发也着重了女性消费者对于牙齿美白及清新口气的关注,而针对儿童群体,则采用更柔软的牙刷材料及果味牙膏等。

其次是生产方式。与大多口腔护理品牌类似,薇美姿也采用了轻资产的OEM及ODM模式生产。毕竟,根据微笑曲线理论,附加值最高的是两端的品牌营销和研发设计环节,底部的制造组装环节则是最低。

这一点上,从薇美姿的毛利也可以看出,从2019年、2020年到2021年前九个月,薇美姿的毛利呈现逐年递增趋势,分别为53.8%、58.1%和62.8%。

但是与此同时,采用OEM及ODM模式也意味着对于产品的质量把控并不如意。尽管薇美姿在招股书中表示,会在生产的各个阶段,安排质量控制人员对第三方制造商的生产设施、生产程序、所有原材料、半成品及组件进行现场检查,并定期进行抽样测试等。

但是在黑猫投诉平台上,舒客的投诉量就达57条。其中,关于产品质量的投诉,主要集中在电动牙刷充电时会发生自燃等问题。

而值得注意的是,薇美姿的前五大供应商并不稳定。例如在2019年时,排在第一位主要制造声波电动牙刷的供应商A,在2021年则不见踪影,而当年供应商A的采购额占据了总采购额15.2%。

根据招股书显示,从2019年、2020年到2021年前九个月,薇美姿向前五大供应商的采购额占总采购额42.5%、35.1%及29.0%。其中,采购额度最大的电动牙刷也在2021年前九个月,换成了牙膏管。

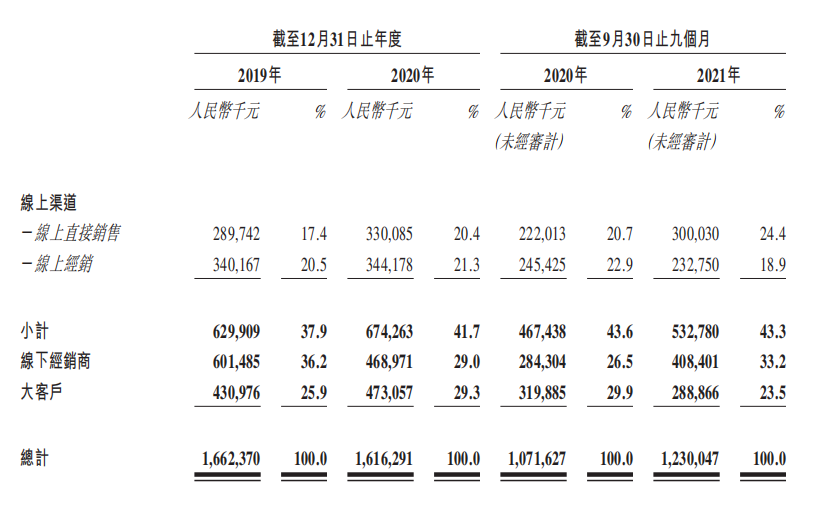

再次是渠道,薇美姿的渠道主要分为线上与线下。其中,线上包括天猫、京东、拼多多、抖音等平台上的32家自营网店及48名线上经销商;线下包括32个大客户,以及涵盖大卖场、连锁超市、个人护理店、母婴店、便利店等602个经销商网络。

销售渠道

随着国内电商及新型平台的日益发展,可以看出薇美姿在线上渠道的收益开始增长。根据招股书显示,2019年至2020年,薇美姿来自线上渠道的收益同比增长7%,从2020年9月30日至2021年同期则增长了14.0%。

此外,线上经销占比也呈现下降趋势。一方面是随着新兴平台发展,品牌自身的影响力增加,销售渠道更广;另一方面则是薇美姿的经销商同样不稳定。

截至2021年9月30日,薇美姿共终止了与17名线上经销商的合作,原因为其并未产生预期业绩。这样的问题在线下经销也存在,从2019年、2020年至2021年9月,薇美姿分别与499名、283名及208名线下经销商终止合作。

在线下渠道,从2019年、2020年至2021年9月,薇美姿的五大客户收入共占据了总收益28.8%、29.3%及24.3%。其中来自最大客户的收入分别占10.3%、9.7%及7.5%。可以看出五大客户的集中度,也呈逐年下降趋势。

最后是系统。借助各类数据化平台,分析消费者画像并配合产品研发,这也是薇美姿引以为傲的招牌之一。

关键先生君联资本

口腔护理行业的火热,离不开资本的持续加码。明星机构的入局,更是将国产品牌的热度推到了高点,比如小米生态链里的素士,比如usmile背后的源码、高领,再比如创新工场、字节出手的参半。

而在薇美姿背后的资本,则大多绕不开“君联”二字。

根据招股书显示,君联茂林是薇美姿的第一大股东,持有15.57%股份。早在2014年,薇美姿的A轮融资时,君联资本就开始参与。

此后,君联茂林又牵线了惠州百利宏对薇美姿的投资。当时,君联资本、惠州百利宏、北京翰盈分别投资6700万元(占股17.87%)、500万元(占股1.33%)、300万元(占股0.8%),合计7500万元。计算可知,薇美姿估值3.7亿元。

2016年5月,这三家机构再次以同样的投资额对其进行A+轮融资,君联资本取得股权28.59%、惠州百利宏2.13%、北京翰盈1.28%。薇美姿估值就增至5.95亿元。

有意思的是,1个月后,四名高管(王梓权、曹瑞安、余立涛、杜宏)通过天津瑞鑫,也以同样估值出资9523.8万元换得16%股权。

而在薇美姿的B轮融资中,投资方兰馨亚洲与中鼎资本的交易背后,均有君联茂林的牵针引线。

还是在2016年的7月,兰馨亚洲通过Oceanview Express接了天津瑞鑫的一部分股权,耗资2.5亿元,同时增资8904.7万元,最后取得股权17.44%。对应估值19.3亿元。

同年8月,苏州钟鼎和宁波钟鼎一起接了天津瑞鑫的一部分股权,分别耗资2952.4万元、1476.2万元,一样增资1047.6万元 、523.8万元,对应取得股权2.05%和1.03%。也就是说。钟鼎资本耗资6000万元,取得股权3.08%。这轮估值19.5亿元。

到这里就可以发现,这四名高管在这一轮提前套现了3亿元左右。两个月的时间,公司的基本面与行业均未产生明显变化,而估值却从5.95亿元翻了近3倍到19.5亿元。

因此,兰馨亚洲、钟鼎等大机构的出手,也同样令人费解——毕竟耗费巨资成了接盘侠,只能说薇美姿玩得一手好资本牌。

因利而来也会因利而去。招股书披露到,兰馨亚洲和钟鼎资本分别于2020年中旬申请司法冻结了三名创始人资产,直到去年3月才和解。

代价是薇美姿成立员工股权平台接盘一部分机构手里票,接盘兰馨亚洲6072.2万元、1071.6万元。

来源:招股书

去年8月,基石资本通过芜湖鸿天接盘了君联资本和北京翰盈的股权,分别买了7657.2万元、342.8万元。取得股权2.8%,对应估值28亿元。

除了君联资本,另一个值得关注的人物是薇美姿非执行董事唐毅。招股书显示,唐毅曾任职宝洁、联想、君联、凯辉投资等。

在薇美姿的资本化道路上,唐毅的身影出现得并不比君联少,他先后带来了珠海沄舒及珠海沄舒二期、华峰卓越、天津达赫乐、嘉兴文竹、青岛图灵、芜湖鸿天等资本。

资本的追捧,无疑带火了口腔护理这一赛道。中国口腔护理市场零售额由2016年的496亿元增至2020年的884亿元,复合年增长率为15.5%,预计于2025年将达至1522亿元,自2020年起复合年增长率为11.5%。

这条隐形千亿级赛道的出现,离不开消费升级与健康意识提升的助推。而这般庞大的市场需求,也反推着多元化产品的革新。

一方面,随着Z世代年轻人成为消费主力,他们除了追求产品功能与性价比,也开始瞄准了产品外观设计以及品牌故事;另一方面,也要求品牌们能够在产品端踩准契合的场景,例如便携式、非膏体等新品类。

这也意味着,除了在营销端下功夫,还需要在产品研发上花心思。据了解,从2019年、2020年至2021年9月,薇美姿在研发上的投入分别为3460万元、3540万元、1940万元。并且目前已积累了112项专利,其中45项为发明专利。此外,还设立了七个专业实验室,包括一个细胞实验室及一个微生物实验室。

而在营销端,涵盖线上线下渠道推广和广告开支,薇美姿从2019年、2020年至2021年9月的投入,则分别达到了5458.62万元、4806.65万元、3865.13万元。对比来看,则显得研发投入略显不足。

不过研发投入是一方面,而能否在激烈的市场竞争中厮杀而出,却是另一番计较了。

拆分薇美姿所处的市场,占据了主要收入的成人牙膏,目前不论是功能性还是营销端,各家之间已渐趋同质化,并且,牙膏市场的份额已基本稳定。那么未来市场的增量空间,就更多会体现在电动牙刷、冲牙器、漱口水这类新式口腔护理产品上。

而在这些新型产品的市场,一方面是如飞利浦、李施德林等老牌国际品牌早已占据了半壁江山;另一方面是如usmile、参半等国产新锐品牌后起直上。当蚂蚁市场的空白已经被逐步填补,品牌之争的厮杀也就正式开场。

不再具有定价策略优势的薇美姿,是否还能靠产品与营销打动越来越“挑剔”的年轻一代消费者,就有待时间交出答卷。