未来美国宏观经济政策预判

重点提示:

经济回落叠加通胀高位震荡,2021年下半年美国经济处于类滞胀状态

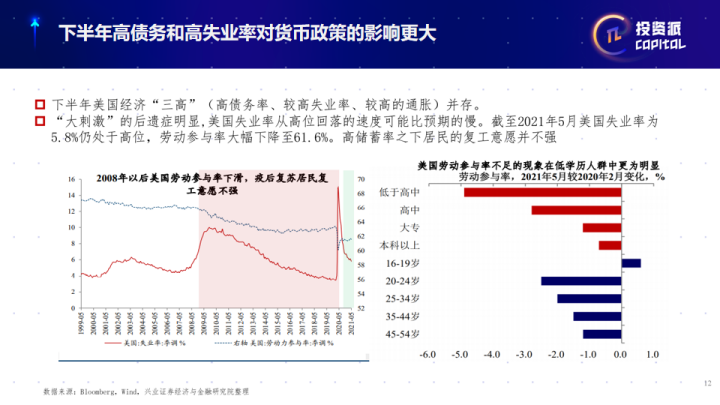

“大刺激”后遗症:美国经济“三高”(高债务率、较高失业率、较高的通胀)并存

中期选举或成干扰因素,美国将出现新一轮宽松政策

在这种情况下是国内是一个阶段性、局部性、结构性的风险的释放在三季度会比较明显,四季度相互相对而言会比较的缓和了,对应的国内是有惊无险,海外怎么样,海外会不会是系统性风险?

海外也不会有系统性风险,但是也会有惊扰。在中长期维度,美国低利率是常态,所以不要为美股操心,波动有可能是难免的,包括美国2021年下半年的波动加剧,原因是什么?

在2021年下半年美国经济是类滞胀的状态,经济增速回落,通胀高位徘徊,这种情况下,美国收缩的预期越来越强烈,带来了整个市场的波动。

美国现在经济刺激的效果越来越差,过去总共三轮“放水”。第一轮是去年(2020年)3月23号之后的无限放水,一个季度大扩表3万多亿;第二轮刺激是12月27号的8700亿美金;第三轮刺激是在3月中旬的1.8万亿。但是每次刺激以后,基本上管一两个月,之后高频数据就慢慢地又弱化。

(2021年)下半年疫苗普及率比较高,疫情有缓和,但美国受德尔塔病毒的影响,(有)明显地反弹,甚至局部的州比如德州,它出现医疗资源的挤兑,可是美国人还是没有把它当回事,为什么呢?因为它致死率没有上升,没有像去年纽约州一样非常高,所以随着疫苗的普及,美国没有全面地封锁。

我为什么讲这个事儿?这个事儿意味着说后面美国再去纾困、解决问题,直接发支票的概率还是比较低的。如果说没有新的纾困计划,只是依靠基建,基建支撑微不足道,它力度太低。

综合来看,下半年美国经济是个类滞胀的状态。为什么美国“胀”?美国劳动参与度一直是在低位,然后最有意思是什么?受教育水平低于高中的居民的劳动参与度跟一年前相比,大幅地降低,越是低收入的反而劳动参与度不足,这就很有意思,原因是什么?

图一

我想其中有个解释:发了支票,口袋里留点钱,也就不想去(参与劳动),跟我们不一样。我们中国式的扶贫讲究给活干,给他一份工作,从而他有一个稳定的现金流了,甚至你看我们直播带货,包括网红现象,也是为家乡代言。但是美国扶贫它直接是发支票,发支票的一个结果往往就是说他只要口袋里还有点钱,或者他甚至直接想要乞讨,他也不会那么轻易地去复工。

现在的美国的储蓄率还是高达14%左右,什么时候美国的储蓄率降到历史平均水平5%左右的时候,我认为可能劳动参与度也会提升。就怕什么?2022年又是一个中期选举了,你如果让这些人能饿一饿,让他穷一穷,咬紧牙关把他的懒病给他纠正过来,也许美国可能还能够正常一点,但是现在美国方面也非常之激化。

我跟其他人的观点是不一样的,很多人说先是Taper(美联储逐渐缩减资产购买规模)减到了明年可能下半年就减完了,整个的购债这一块退出,然后觉得他们就会加息周期了。

我这恰恰相反,我认为2022年美国很可能再放水。为什么再放水?就是选票,买选票,拿钱买选票,因为这些美国的这些低收入群体或者说低素质人群的一个收入一旦下降,他又开始闹事以后又逼着政客去发钱,一旦发钱,你发现了通胀怎么可能能够变成通缩,不可能。

美国的“类滞胀”的“胀”在哪儿?“胀”在自然泡沫上面,“胀”在核心PCE(美国核心个人消费支出平减指数)上面。劳动力市场它的供求可能一直是偏紧平衡,但它并不是“胀”在 PPI,这和70年代真的不一样,70年代主要是油的问题,现在美国对油的调控能力还是比较强的。那么你想清楚这一点,就知道其实(2021年)下半年更多是一种有惊无险的扰动。

那么如果说2022年,比如说中期选举之前,经济一旦同比环比继续地走弱,甚至都不排除美国会新一轮的宽松。所以我们认为现在的状态,美国的状态已经开始步入滞胀,而到了2022年年初,更多担心的可能是经济回落的一个风险,就是所谓的衰退的风险了。

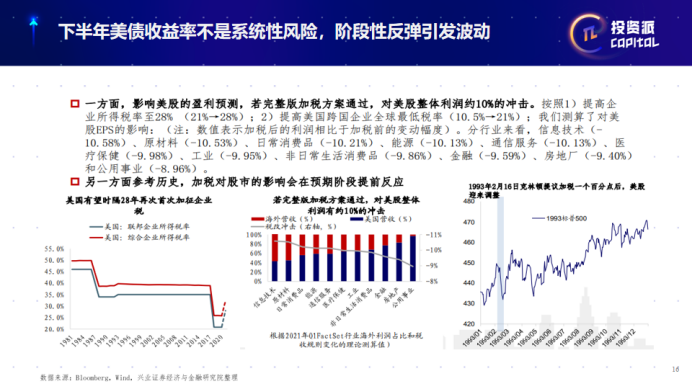

图二

所以总体来说现在来看,到明年的上半年,我认为美国市场的波动加大这是正常的,它的脆弱性上升也是正常的,但是尚不构成系统性的风险,至少你跌个20%多,这种技术性熊市的风险,我觉得这个概率比较低一些。

这是从中短期的维度来分析的宏观经济的情况,也是我跟大家汇报的第二个部分。