谁握着Robotaxi商业化的方向盘?

1894年,阿尔弗雷德·瓦赫伦(AlfredVacheron)参加了世界上第一个汽车比赛——“无马匹厢车赛”。在比赛中,他将自己的汽车改装加上了圆形方向盘,这也成了世界上最早有方向盘的汽车。

此后无论汽车技术怎么演进,方向盘都是毋庸置疑的标配,也没人能想到,终有一天会成为自动驾驶路上的首个牺牲品。

今年4月的财报分析师会议上,马斯克率先透露特斯拉明年推出的Robotaxi,将没有踏板、方向盘。紧接着,The Information的一篇报告披露苹果自动驾驶方面的进展——同样没有方向盘和踏板。

当业界还在讨论二者的可行度时,国内自动驾驶领域饱受热议的百度也把目光盯上了方向盘。7月21日百度世界大会上,百度发布第六代无人出租车(Robotaxi)“Apollo RT6”,该车型支持无方向盘模式。

方向盘为何成为一众自动驾驶企业的“眼中钉”?一方面,可能是因为它是汽车历史上不可或缺的标志性零件,而创新常常与打破传统相伴,方向盘成了创新的牺牲品。

另一方面,也有一定的现实意义。没有方向盘就意味着汽车可以无人操控完成行驶任务,这正是自动驾驶产业发展开始进入L4级别及以上阶段的一大标志,也是Robotaxi落地的象征。

不过需要泼一盆冷水的是,自动驾驶技术理论到落地应用,乃至实现大规模商业化,之间有着不小的距离,可谓差之毫厘,失之千里。

而Robotaxi作为市场潜力最大的自动驾驶场景,据IHS预测到2030年,市场规模将达1.3万亿元。相比其他方向,Robotaxi的落地难度更大,商业化时间自然更晚。

多数市场报告指出,随着各项条件成熟,预计至少到2025年,Robotaxi才会有真正的商业化落地。那么,究竟是谁握着Robotaxi商业化的方向盘?这些条件如今是否正在发生变化?这是本篇文章的跟脚。

技术、资金、运营三座大山

“问自动驾驶企业‘赚不赚钱’就像问‘小学生赚不赚钱’,可能会逼他去麦当劳打工。”AutoX创始人肖健雄,如此回应外界的质疑。

业内持此论调的不在少数。前华为车BU首席架构师苏箐,在一次接受媒体采访的时候同样表示:“打死都不会做Robotaxi,现阶段做Robotaxi的企业都得完蛋。”

现阶段,Robotaxi公司的商业化进程前景确实不够明朗,一个非典型表现是,不少L4自动驾驶企业开始降维进入L2领域,背后正是出于商业化因素的考量。

Robotaxi商业化究竟难在哪里?可以从产业竞争的核心三要素(技术、资金、运营)着手分析。

技术,既是Robotaxi的敲门砖,亦是入场券。当L4级别以上的高阶自动驾驶底层技术逐步成熟,才能实现RoboTaxi对传统出租车的降本替代。

底层技术一般包括自动驾驶算法和操作系统设计、软硬件自研等等。一项项的评判过于繁琐,因此可以从最上层,即RoboTaxi企业的实际路测情况,大致判断其自动驾驶技术的先进性。

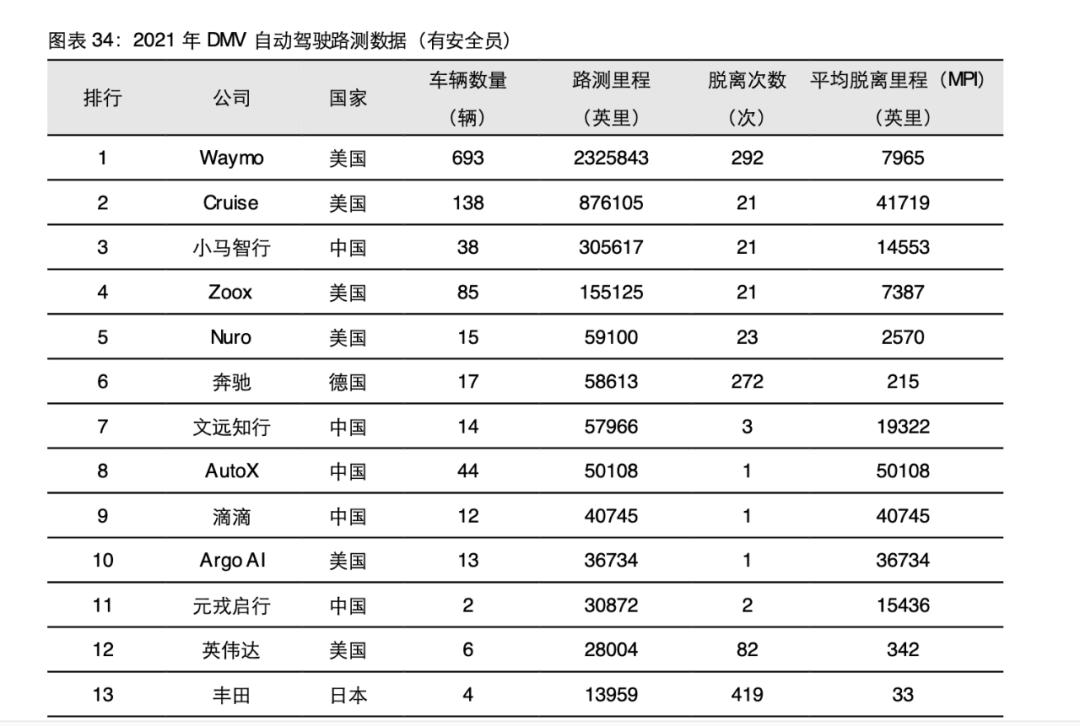

一般而言,MPI(Miles Per Intervention)综合平均了全年里程和接管数,是衡量自动驾驶技术是否成熟、稳定的核心指标之一,接管间隔里程越长,则意味着技术越好。

根据DMV(美国加州交通管理局)发布的2021年数据,中国AutoXMPI为50108英里排名第一,美国Cruise MPI为41179英里排名第二,中国滴滴MPI为40744英里排名第三。

尽管MPI数据有一定的参考价值,但战略研究智库兰德公司曾经指出,要在数学上证明自动驾驶比人安全,需测试110亿英里(约177亿公里)。

截至2021年,市场上主要的自动驾驶玩家路测里程合计4092385英里,差距还比较远。更关键的是,罕见场景(Corner Case)才是算法成熟的关键。主流方法靠不断上路积累数据,但Corner Case永远是无穷尽的。

资金,同样是Robotaxi商业化的一大拦路虎。小马智行CTO楼天城曾提出,Robotaxi商业模式需要满足无人化和规模化量产两大条件。

Robotaxi是典型的双边平台经济模型,单一区域内必须存在足够多的自动驾驶车辆,用户打车等待的时间才能处在一个正常区间,平台才能吸引足够多的打车用户。

因此,为了保证服务的可及性和消费者的使用体验,在前期冷启动阶段,Robotaxi的服务提供商需要投放一定密度的自动驾驶车辆,这显然对于资金的要求较高。

根据《面向自动驾驶的车路协同关键技术与展望》内容所示,目前L4级自动驾驶车辆的硬件设备一般包含:6~12台摄像头、3~12台毫米波雷达、5台以内的激光雷达以及1~2台GNSS/IMU和 1~2台计算平台。

另外,为了确保安全性,会在车端部署冗余传感器系统、高精度地图、及相应的软件系统,也大大增加了自动驾驶车辆的制造成本。经济性是自动驾驶大规模商业化落地必须考虑的现实问题。

同样重要的还有,极为考验Robotaxi平台的运营能力。运营调度经验、车辆管理的能力,可以确保自动驾驶车辆的空载率尽可能地低,是提升Robotaxi服务商业化效率的重要因素。

每一个Robotaxi公司的愿景,都是成为无人版的“滴滴”。但多数自动驾驶企业属于技术公司,运营能力上有所欠缺。整体来看,从试运营到大规模商业化落地,Robotaxi商业化还面临着重重挑战。

铁三角模式难当“愚公”

今年4月26日,广汽旗下如祺出行宣布完成超10亿元A轮融资,小马智行、文远知行都在投资名单之上。在此之前,文远知行也宣布和广汽集团、如祺出行达成了战略合作。

类似的战略关系不在少数。如果仔细观察的话,可以看到Robotaxi领域出现颇多这种铁三角模式,即车企(主机厂/一级供应商)、AI公司、出行平台互相绑定合作。

该模式下,车企具备资本运作与整车制造能力,负责提供车辆和零部件产品;AI公司则具备L4级自动驾驶解决方案、无人驾驶技术研发能力;出行平台则有丰富的网约车、出租车运营经验。

铁三角模式并不是无缘无故的诞生,恰好对应了上文中Robotaxi产业竞争的核心三要素(技术、资金、运营)。

对于令Robotaxi企业头疼的Corner Case而言,车辆规模无法与量产车型相比,罕见场景等含金量高的数据获得难度较大,更何况还需要在ODD范围内运行。

而网约车业务能够给无人驾驶提供使用场景和大量运营数据。平台每日上千万单数据积累,是任何其他业务或者实验室都达不到的数据量。

同样,自动驾驶公司将Robotaxi的运营工作进行了剥离。文远知行执行总监董方亮告诉媒体,运营的工作包含提供车辆维护、运营维护、安全员培训,以及乘客反馈、充当客服角色等。

不过,对于自动驾驶公司而言,铁三角模式似乎没有解决成本难题。

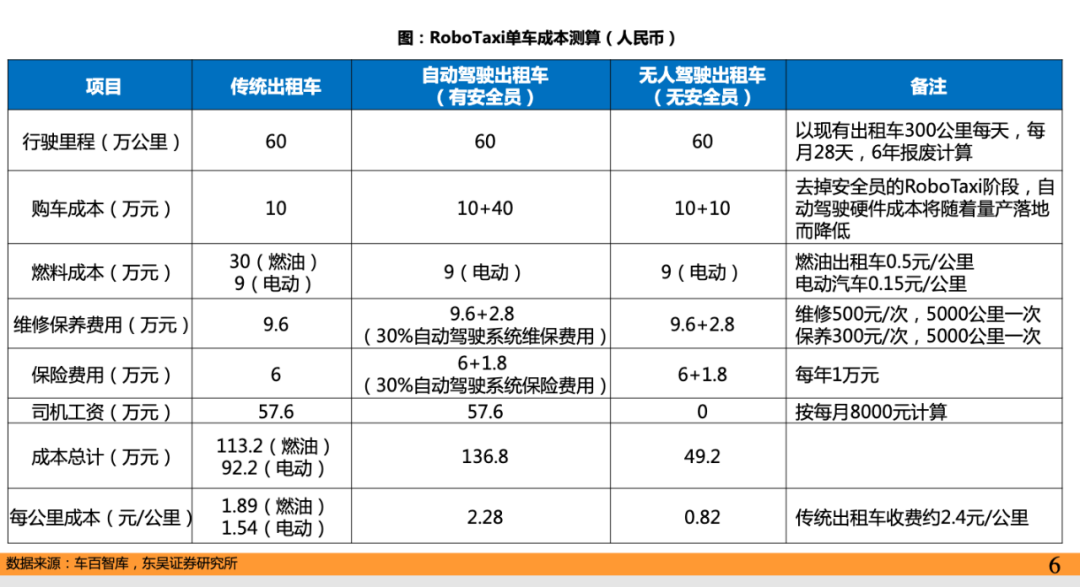

通过拆解Robotaxi的单车成本构成可以看到,传统出租车每公里成本为1.89元,有安全员的自动驾驶出租车每公里成本2.28元,无安全员的自动驾驶出租车每公里成本0.82元。

由于RoboTaxi主要面向L4级别,现阶段搭载的自动驾驶硬件成本较高,且受限于政策要求仍需配备安全员,因此RoboTaxi每公里成本显著高于传统出租车。

对于铁三角模式中的各方而言,仍需要考虑如何分担单车成本。由于Robotaxi仍处于探索阶段,各类企业之间优势互补仍是主旋律,但未来随着技术逐渐成熟,可能会打破稳定的三角关系。

三大关键因素中,成本成为Robotaxi商业化难以迈过的坎。

不过,近期百度发布的第六代无人出租车(Robotaxi)样车,其车辆制造成本已降至25万元,相较上一代降低了约一半成本。

彼时百度首次对外透露,包括车以及无人驾驶套件在内,第五代车型Apollo Moon的整车成本价为48万元。AutoX的肖健雄认为,按照目前造价,50万元买不到一辆无人车,“绝对是辅助驾驶(L3级)”。假如真有,他直言自己是“绝对不敢坐”。

据披露,RT6与百度前五代无人车的区别是,从车辆开发平台、架构、硬件、软件到车内外设计等,完全由一家公司正向研发设计。

现如今,行业内的自动驾驶公司正在以不同的方式参与到造车的环节中。从基于成品车改装、加装,到基于车型平台来定制开发,这或许是Robotaxi商业化降本的一种有效方式。

此外,随着行业发展,自动驾驶供应链的成熟也是成本迅速降低的必要条件。

拿激光雷达的价格来说,之前进口激光雷达,一颗就50万元以上,并且主要依赖国外。如今,国产雷达已经崛起,价格最低可以降到1万元以内,且行业内的价格战有愈演愈烈的趋势。

核心监管政策摇摆推进

2017年,李彦宏乘坐无人车上北京五环,被交警开了罚单,引起重大反响。“从那以后,政策环境也发生改变,很多地方都出台了相应政策和法规,允许百度等科技企业合法在公开路面测试无人车。”

可以看到,在自动驾驶行业的发展过程中,技术不是难题,安全和监管才是。

以美国为例,过去十年时间一直是全球自动驾驶领域的摇篮。但随着自动驾驶技术相关的交通事故频发,如今种种迹象指向,美国的监管环境悄然收紧。

从去年开始,美国与加州的监管机构都在调整此前的立场,优先考虑从之前的鼓励上路测试完善技术,转向强调新技术必须将安全视为第一要素。

近期,一名自称是Cruise员工的人,向加州监管机构发送了一封匿名信。信中表明,公司内部管理有很多问题,尤其是围绕安全问题的管理非常混乱。

这位员工在信中多次强调Robotaxi服务的安全问题,提出公司故意向大多数员工隐瞒车辆发生过的一些碰撞事故等敏感话题的碰撞调查结果,认为此做法与“安全第一”的文化不符。

此次事件或将再次加剧美国自动驾驶监管政策的收紧趋势。与之相似的是,国内自动驾驶领域的监管动作变化,同样与交通事故有关。

2016年特斯拉命案发生后,各国纷纷开始关注自动驾驶安全问题。同年,中国汽车行业监管机构表示,正在制定监管自动驾驶汽车测试的法律法规,在法规发布前不允许车企在高速路上测试自动驾驶车辆。

这次高速测试的暂停令,曾使自动驾驶车企在国内面临一段时间的困境。

现如今,国内相关政策仍在推进当中。作为新生事物,自动驾驶行业容不得激进与冒险,每一起事故都可能引发公众的恐慌情绪,从而拖累整个行业进程。

拿最重要的无人化来说,今年4月28日,北京市智能网联汽车政策先行区发布《无人化载人测试许可》,向百度等颁发国内首批自动驾驶无人化示范应用通知书,首次允许自动驾驶车辆“方向盘后无人”。

但新规仍有所保留,服务商只能提供“主驾位无安全员、副驾有安全员”的服务。

这条限制也有一定的必要性。美国密歇根州自动驾驶汽车法律协会主席Robert P.Merges教授认为,自动驾驶汽车监管存在三个维度:

第一个维度是安全与责任;第二个维度是涉及车辆协同、知识产权、系统的开放和封闭等问题;第三个维度是对就业的影响,政府、企业等需要消除公众恐慌,培养公众对技术的信任。

由此可见,相关政策还需要较长时间的完善。

回过头看,2004年DARPA举办了第一届无人车挑战赛。比赛进行了几个小时以后,卡内基梅隆大学Red Team的赛车Sandstorm行驶了最远的距离,完成了11.78公里的路程,却不到全程的5%。

最终,15支参赛团队都没能顺利完成任务。但谁也想不到,正是因为这个比赛,吸引了众多企业加入到智能汽车的研发中来,由此也引起了传统汽车产业“智能化”的变革,诞生了一个上万亿的市场。

而作为潜力空间最大的自动驾驶场景,随着众多条件成熟,Robotaxi商业化落地,或许就在不久的将来。