日本制造业两大明珠,汽车与电子为何背道而驰?

战后的不到30年,日本从一个经济崩溃的战败国发展成经济巨人。到20世纪70年代中后期,日本更是成为仅次于美国的世界第二大经济体。

日本经济取得如此成就,离不开彼时日本的两大经济支柱:汽车和电子产业。在举国体制下,日本将电子与汽车行业陆续推向世界第一的宝座,“日本制造”风靡全球。其中,汽车产业巅峰时,日本汽车能够占到全球份额的35%,电子产业更是能够占到全球份额的40%左右。

但顶峰之后,两大产业背道而驰。日本电子产业链塌陷,索尼、日立等超级品牌开始陨落并逐渐退出终端市场。但日本汽车产业依旧表现强势,到2021年全球最大的三家企业企业中有两家日企,丰田依然稳坐头部交椅。

日本人对电子与汽车的分野一直耿耿于怀。西村吉雄曾在《日本电子产业兴衰录》中问道:日本的汽车产业依然欣欣向荣,为什么电子产业坍塌了?

如今,我们以后视镜的角度,回答这个问题:产品发展方向的不同以及企业经营模式的利弊,都在其中起到了很大作用。比如,在产品发展方向上,上世纪90年代之后,电子产品出现了模块化、小型化的颠覆性创新,日本电子产品被拖入了一个新战场进而被击败。而在电动汽车出现前,汽车产业一直保持着技术连续性,使日本人的技术优势得以保持并持续扩大。

如今,国内汽车、电子产业已经深入到全球化的竞争当中,复盘日本这一产业案例,对国内企业或多或少具有一定启示。

01 电子坠落,汽车强势

二战结束后,日本作为战败国被美军占领,为了防止日本再次发动战争,美国强行肢解了日本的各大财阀,并竭力阻止日本再次工业化。

但在战后不到30年的时间,日本却再次成为工业强国。这里面汽车和电子两大产业取得的成果最为耀眼。其中,汽车产业巅峰时,日本汽车能够占到全球份额的35%,电子产业更是能够占到全球份额的40%左右。

日本汽车和电子产业的成功,既有天时,亦在人为。

战后世界格局的变化,使美国对日本工业由打压,变为扶持。冷战开始后,美国要把日本打造成东亚情报中心和宣传阵地,对日本电话、电报等通信电子产业大开绿灯。美国甚至直接命令日本产业界大力制造收音机。像电子巨头索尼就是得益于这次天时,靠录音机和收音机起家。驻日美军正是索尼早年的最大客户。

后来随着朝 鲜战争爆发,美军需要日本作为最大军需供应地,日本汽车产业趁势崛起,像战后的丰田,早期就是替美军生产军用卡车起家的。

政治格局的变化给日本带来了机会,但能够抓住这个机会也离不开日本人的努力。日本通过举国体制推动电子、汽车等行业的发展。形成了“政府掏钱,研究所技术攻关,企业商业化落地”的模式。

在举国体制下,日本能够高效整合各界资源,企业背后有政府资金、技术源源不断地支持,于是很快做大做强。汽车与电子在上世纪70-90年代也先后走到全球第一的位置:世界上最大的10家电子公司有6家日本企业,最大的5家汽车公司有3家日本车企。

但90年代后,日本电子与汽车走到岔路口。

日本电子产业急转直下,在2009年-2019年,日本电子行业产量锐减47%,部分产品的海外销售更是下降了3/4。电子产业萎靡,昔日的电子巨头也日薄西山,像索尼、日立、松下等企业的主要营收来源已经不是电子产品,而是主要靠芯片、电池等零部件赚钱。日立的纯电子业务营收甚至不到海尔的十分之一。

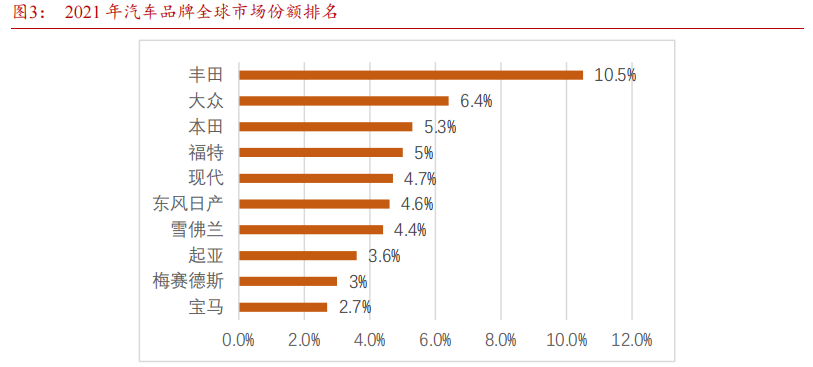

消费电子产业崩塌了,但日本汽车产业却依旧强势。2021年,全球最大的3家汽车公司有丰田和本田两家日企,仅这两家日企就占据了全球超16%的市场份额。车企的业绩表现也依旧稳健,丰田的营收从2017年的1988亿美元增长到2021年的2123.4亿美元。

日本电子产业由盛转衰的起点,可以追溯到《广场协议》、资产泡沫破灭时期,比如广场协议使日元两年升值50%,对日本产业形成了巨大冲击。

但类似逻辑却很难解释,为什么日本电子产业崩盘了,但汽车产业仍然欣欣向荣。

02 电子输在颠覆性创新,汽车赢在技术连续性

日本电子产业走向衰弱,而汽车产业依旧强势,是因为两大产业背后的制造逻辑和发展路径不同。从上世纪90年代开始,电子产业有了诸多颠覆性创新,而汽车仍然保持着技术的连续性。

电子产业的几大变化,逐渐瓦解了日本的电子市场。首先是产品的模块化趋势,与之前产品零件的综合集成不同,产品的模块化演变,使终端厂商只要买主要的几个模组,就可以稳定生产。电子产品的生产门槛被极大拉低,于是市场出现了更多竞争者。

而日本企业在竞争中开始处于下风,原因是电子产品的快速迭代趋势,电子由耐用品变成了快消品。体现在终端产品上,90年代以前,电子产品主要是大型机、电视等,使用寿命偏高。但之后,主流电子产品变成pc、手机,产品迭代速度明显加快。

而日本电子产业的优势是经久耐用,符合耐用性电子产品的竞争逻辑。但在快消品逻辑下,市场需要的不是耐用,而是质量看得过去,但成本足够低的产品。与此同时,终端电子产品变化引发技术迭代,电子产品的核心技术由内存、闪存向CPU、GPU演变,日本电子产品在新技术的竞争中逐渐败下阵来。

某种程度上,日本电子产品没有输在老市场,而是被一个新市场打败。但在汽车领域,日本一直是“主场作战”。如果不算最近几年才兴起的电动汽车。传统燃油车并没有发生颠覆性创新,其具有较强的技术延续性,目前燃油车的技术路线甚至大多还是工业革命时期的产物。

不仅技术没有迭代,燃油车也没有发生模块化趋势。与电子产品相比,汽车是复杂精密性产品,比如在零部件的数量上,汽车零部件超过2万个,而电子产品大多在几十到几百个之间。汽车零部件众多,导致总成需要非常复杂的工序,产品很难模块化。

技术上的连续性,使日本汽车的技术优势能够维持,并且不断提升。日本公司虽不擅长面对频繁的技术变化。但其强项正是在一条赛道上做持续的微创新,像汽车这种“干中学、学中干”色彩强烈的产业,日本人可以在汽车产线上逐渐积累隐藏的know-how,形成产品性能的提升。

比如,日系车具有世界上最高的使用寿命,其平均寿命超过12.67年,超过美国车的11.2年,远超国内的4-5年,并且日系车也具有油耗最低的优势。而这两大优势,都是得益于日本车企对内燃机热效率的持续研发和改进。

除了产品本身的演变,日本汽车与电子产品不同的经营模式,也是两者走向岔路的原因。

03 日本汽车经营模式更具优势

在经营上,日本汽车与电子产业体现出截然不同的特点。比如,日本车企的经营特点是,大哥吃肉,小弟喝汤。其经营模式更开放,强调产业协作,车企把附加值最高的部分留给自己,剩下的允许供应商参与进来。

而日本电子企业的特点是,不仅肉要自己吃,汤也不能给外人喝。体现在经营模式上,日本电子企业更封闭,其强调垂直整合,企业普遍全产业链布局。

经营方式不同的原因可以归结为两点。一是供应链复杂度不同,上文已经提到,车企的零部件数量数万个,电子至多只有几百个,零部件众多的车企很难形成全产业链布局。二是竞争逻辑不同,日本电子产业崛起时,部分产品可享受技术红利,日企封闭技术,可实现产品溢价。而彼时汽车技术却相对透明,竞争逻辑的核心是成本比拼。

经营模式不同随后影响了两大产业的走向。电子产品性能“够用”后,成本成为胜负手。垂直整合,无法通过专业零部件企业的大规模生产压低成本。因此日本电子产品始终存在价格劣势,比如在2009年,韩国电视机的价格要比日本便宜30%,日企最终也被成本击败。

反观,日本汽车产业,其成立之初便采取了产业分工的模式。但日本的产业分工与欧美也有不同,其模式甚至多少存在优势。

日本汽车的产业分工形成了“经联会”模式,其在产业分工的体系中亦存在垂直协作。日本整车厂与供应商合作更紧密,供应商会参与到整车设计中,甚至会为车企专门定制产品。整车车也会尽可能给到供应商技术和资金支持。

所以,我们经常能看到,日企会在整车设计图纸确定前,对供应商进行“开发设计比赛”。根据零部件厂商的设计开发能力和长期的改善能力等更多方面选择合作的供应商,以便和供应商形成更精密的合作。

反观欧美,在产业分工模式下,整车厂与供应商割裂,双方选择是纯市场导向。以美国为例,美国整车厂一般进行了所有研究和设计,按详细图纸进行招标,“货比三家”,兼顾成本和质量择优选购。

两者相比,美国模式能够更充分利用全球化分工模式,有利于成本降低。但实际到了终端市场,日系车并不存在成本劣势,其甚至还有着性价比标签。原因是,经联合模式带来的紧密合作关系,使供应商能够根据整车厂需求,同步开发零件,实现及时供货。“即时”交付模式,降低了车企的库存成本,再加上日系车拥有全球最大的终端份额,可通过规模进一步压低成本。

而在经联会模式下,由于整车厂对供应商的支持,日本零部件供应商在很多产品上实现了全球领先的性能,甚至扮演着卡脖子的角色。

比如,变速箱是传统汽车技术壁垒最高的零部件之一,需要结合发动机转速、车速、负载、坡度、动力请求等多方面因素决定合适的档位。目前我国燃油车变速箱全部依赖进口。而日本正是变速箱产品最为领先的国家,其变速箱份额也位居全球首位。

由此可见,日本汽车与电子产业分野带来的启示是,产品技术路线、制造逻辑的变更或许很难由企业决定,面对频繁的技术迭代,企业需要形成更强的创新能力。在技术之外,形成成本更低,效率更高的经营模式,亦可以使企业走到产业领先的位置